-

스트레스 DSR 시행 계산기 한도 가산 금리 주담대 주택담보 신용 대출경제, 비즈니스 2024. 5. 14. 11:00반응형

DSR

DSR이란,

총부채원리금상환비율(Debt Service Ratio)로

개인이 받은 모든 대출의 연간 원리금을

연 소득으로 나눈 비율로,

소득을 통해 대출 한도를 정하는 방법

DSR을 적용하는 대출에 대해서는

부채 비율이 은행권의 경우 40%,

비은행권의 경우 50%를 넘지 않아야 함

⬇️

DSR =

(주택 담보대출 원리금 상환액 +

기타 대출 원리금 상환액)/ 연 소득

DSR은 모든 대출의 원금까지 고려했기 때문에

DTI(기타 대출의 경우 원금을 뺀 이자만 포함)보다

더 엄격하게 대출 한도를 산정함

* 자신의 연 소득에 DSR 비율을 곱하면

대출 한도를 구할 수 있음

DSR 계산은 아래 네이버 링크를 통해 가능

dsr 계산기 : 네이버 통합검색

'dsr 계산기'의 네이버 통합검색 결과입니다.

search.naver.com

스트레스 DSR

변동 금리 대출 등을 이용하는 차주가

대출 이용 기간 중 금리 상승으로 인해

원리금 상환 부담이 상승할 가능성을 감안하여

DSR 산정 시 일정 수준의 가산금리

(스트레스 금리)를 부과하는 제도로

대출 한도가 축소될 전망이라고 함

( 2024. 02. 26 시행 )

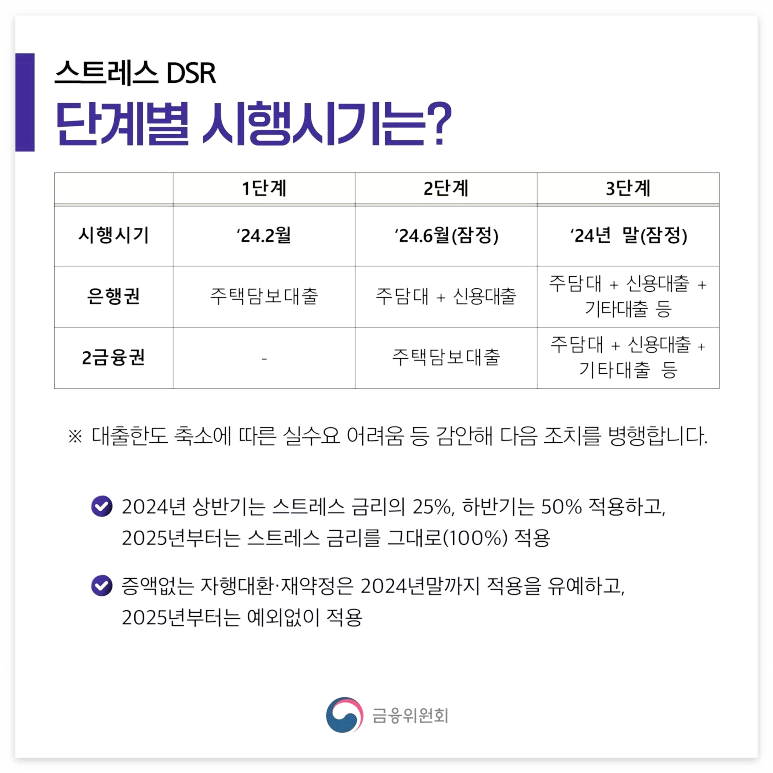

<시행일 및 적용시기>

스트레스 DSR 제도 도입으로 인해

대출 한도 축소 부담이 과도할 우려 등을 감안해

2024년 중 순차적 · 점진적으로 제도를

시행해 나갈 계획이라고 함

① 1단계

(은행권) 주택 담보대출

② 2단계

(은행권) 주담대 + 신용대출

(2금융권) 주택 담보대출

③ 3단계

(은행권) 주담대 + 신용대출 + 기타대출 등

(2금융권) 주담대 + 신용대출 + 기타대출 등

① 2024년 상반기: 스트레스 금리의 25% 적용

2024년 하반기: 스트레스 금리의 50% 적용

2025년부터: 스트레스 금리의 100% 적용

이에 따라 대출한도는 상품별로

2024년 상반기 2∼4%, 하반기 3∼9%,

2025년에는 6∼16% 감소할 것으로 예상

② 기존 대출의 증액 없는 자행 대환:

재약정은 2024년 말까지 적용을 유예,

2025년부터는 스트레스 DSR 예외 없이 적용

(* 자행 대환: 동일 금융기관에서 자체 고객에게 대환)

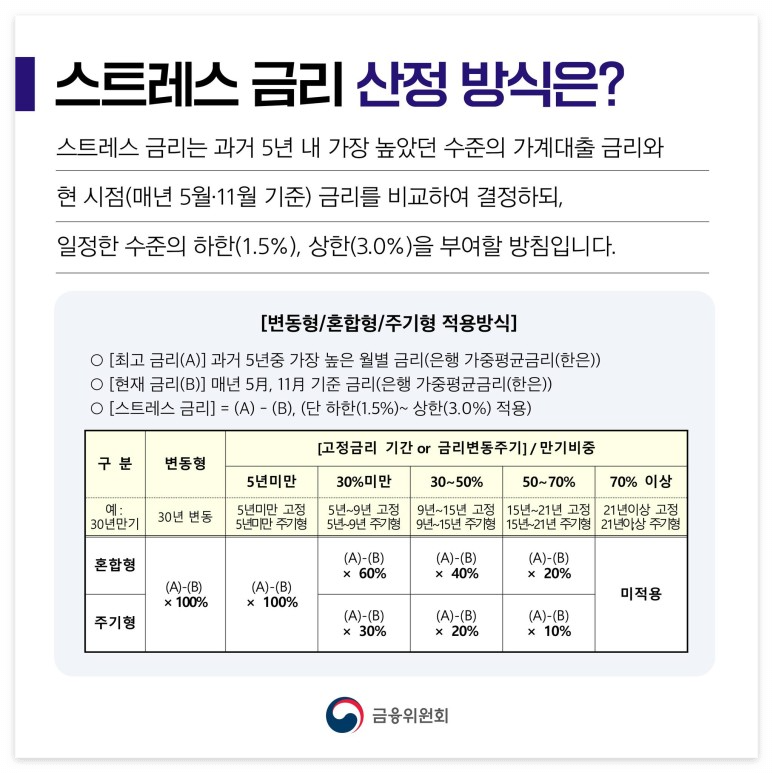

<금리 산정 방식>

'과거 5년 내 최고 금리와

현재 금리(매년 5, 11월 기준)의 차'

를 기준으로 결정하되,

하한선(1.5%), 상한선(3.0%)를

넘지 않는 선에서 부과할 예정

스트레스 DSR =

(주택 담보대출 원리금 상환액 +

기타 대출 원리금 상환액 + 스트레스 금리)/ 연 소득

<<스트레스 금리 산출 예시>>

⑴ 과거 5년간 최고 금리: 5.6%

⑵ 현재 금리: 4.3%

↓

5.6% - 4.3%= 1.3% (하한선 1.5% 적용)

↓

1.5 % x 25% (2024 상반기 스트레스 금리)

= 0.375%

↓

0.375% + 4.3% (현재 금리)

= 4.375% 로 금리 산출됨

⬇️

스트레스 DSR 금리를 부과할 시, 현재 금리보다

0.375% 초과되는 만큼 대출 한도가 낮아짐

[부채 비율이 40%(은행권) 넘으면 안 되므로]

<시행 기관 및 대출 종류>

- 시행 기관

은행권 및 2금융권

- 대출 종류

⑴ 주담대 + 신용대출 등 신규 취급분

⑵ 변동형(100% 적용) + 혼합형(60% 적용)

+ 주기형 등

(* 혼합형: 일정 기간만 고정금리 적용되고

이후엔 변동금리로 변경)

(* 주기형: 일정 주기로 금리가 변경되고

그 기간 내에서 고정금리 적용)

* 신용대출은

전체 잔액(기존 대출+신규대출)이

1억 원을 초과하는 경우에 한해 적용

(적용 범위를 점차 확대할 계획)

<스트레스 금리 미적용 사항>

① 일반 주담대

2024. 02. 25까지 부동산 매매계약 체결한 경우

② 집단 대출

2024.02.25까지 입주자 모집공고 시행한 경우

반응형'경제, 비즈니스' 카테고리의 다른 글

근로ㆍ자녀장려금 신청 조건 기준 지급일 지급액 상반기 하반기 정기 (0) 2024.05.14 교육급여 바우처 지급일 잔액 사용처 신청 기한 (0) 2024.05.14 청년월세 한시 특별지원 2차 소득 지급 신청 조건 기한 (0) 2024.05.14 방공제 금액 면제 뜻 MCI MCG 생애최초 디딤돌 신생아 특례대출 (0) 2024.05.13 부산 머물자리론 지자체 청년임차보증금 전세자금대출 신청 자격 금리 연장 (0) 2024.05.13